LE MOYEN TERME RASSURE, MAIS LE COURT TERME INQUIETE…

Notre lettre d’information du mois de janvier dernier avait salué l’optimisme du consensus international qui validait une reprise économique rapide. Nous avions aussi établi l’inventaire des risques et des phénomènes contrariants auxquels on pouvait s’attendre :

- La dégradation des dettes publiques ;

- Le fait qu’un fort rebond économique pourrait entraîner un changement de politique monétaire ;

- Corrélativement, un retour de l’inflation.

Qu’en est-il aujourd’hui ?

- Au niveau des dettes publiques

Les dettes publiques des états occidentaux ont explosé. C’est une certitude.

- Au niveau du rebond économique

Le secteur manufacturier a retrouvé un niveau de croissance d’avant crise sanitaire. Par ailleurs, les cours des matières premières, dont le pétrole, s’envolent. Le FMI prévoit une progression du PIB mondial de l’ordre de 5,2% cette année.

Cette dynamique qui devrait rassurer, inquiète paradoxalement. En effet, les économistes et autres stratégistes imaginent mal les banques centrales laisser les taux directeurs inchangés cette année, même si les patrons de ces institutions européennes et des Etats-Unis s’accordent à dire que la hausse des prix actuelle ne sera que de courte durée…

Quand on voit la vigueur de la hausse du rendement des obligations du Trésor américain, on comprend mieux pourquoi la crainte s’exprime.

- Au niveau de l’inflation

Laisser l’inflation repasser au-dessus de 2% suscite donc la peur de voir les banques centrales réagir en relevant (trop) rapidement leurs taux directeurs. Si ce scénario s’avérait, on pourrait craindre un durcissement des conditions de financement qui aurait deux conséquences difficiles à supporter :

- Le financement des dettes publiques

- Les répercussions sur la croissance et donc sur la valorisation des marchés actions.

Vous l’aurez compris, il nous reste encore de la marge pour (ne pas) atteindre cette zone de risque.

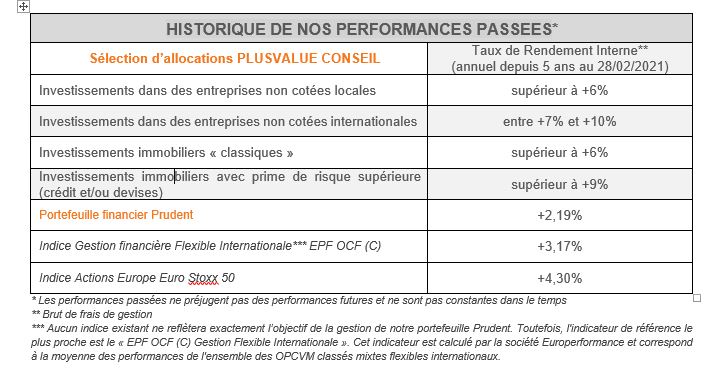

Nos allocations restent donc, selon nous, adaptées à la situation actuelle. Au niveau de nos portefeuilles, sur le mois de février, les contrats d’assurance dont nous assurons la gestion, se sont globalement bien comportés. Les portefeuilles prudents des contrats domiciliés en France ont affiché une hausse moyenne de 0,70%. Les portefeuilles domiciliés au Luxembourg, ont, quant à eux progressé de 0,90% en moyenne.

Cette lettre d’information a bénéficié des apports de la société de conseil en allocation d’actifs EOS Allocations et des notes de conjoncture du Fond Monétaire International (FMI).

Toujours déterminée à réaliser une prestation globale de qualité, l’Equipe du Cabinet reste à votre disposition pour tout complément d’information.

L’Equipe de veille économique de PlusValue Conseil

Retour à la liste

PARI LATINO

Au crépuscule d’un premier trimestre bien terne en matière de météo sur l’arc atlantique, un peu de soleil ne serait pas de refus. Dans cette optique, nous vous proposons un...

Lire la suite

LE CAC A SON ZENITH

La formation fait partie intégrante de l’ADN de notre entreprise. C’est dans cette optique nos stagiaires Augustin et Jules, étudiants à l’IUT de NANTES, ont rédigé notre Lettre d’Information Financière...

Lire la suite

PEKIN FAIBLESSE

La montée fulgurante de la Chine en tant que puissance économique majeure est l’un des phénomènes les plus significatifs de l’économie mondiale des dernières décennies. Cette transformation, qui a pris...

Lire la suite