UN « V » qui semble (toujours) se dessiner en « W » (suite)…

Le pic de la pandémie semble passé et, pays par pays, les gouvernements annoncent les schémas de levée graduelle des restrictions. A tort ou à raison, la sortie du confinement qui s’annonce alimente le regain de confiance des investisseurs. Dans quelles proportions les indicateurs « consommation et investissement » repartiront-ils ? A quel rythme ? Alors que les restrictions ne seront levées que progressivement et que les bilans du secteur privé, notamment des banques, se sont détériorés.

Pour le reste, la dégradation économique semble maintenant mieux mesurée, l’incertitude se reporte sur le rebond espéré et il se confirme que les analystes financiers, dans le doute, ont peut-être fait preuve d’un excès de prudence dans leurs prévisions des chiffres des entreprises du 1er trimestre, sans pouvoir vraiment se projeter sur les résultats du second trimestre qui seront mécaniquement pires.

En parlant d’un rebond potentiel, il faut selon nous s’attarder sur les facteurs stimulants :

- La mise à profit de l’épargne

Les dépenses des ménages représentent 70% du PIB en Grande-Bretagne, 69% aux États-Unis et 60% en Eurozone. Le rythme auquel les ménages reviendront à leur consommation antérieure déterminera l’ampleur et la vitesse de la reprise après déconfinement. Suivant la confiance des ménages leur épargne varie. Si celle-ci reste à un niveau élevé après que les restrictions aient été levées, ceci pénalisera la reprise. En règle générale le taux d’épargne s’élève durant les récessions, les ménages préférant détenir plus d’épargne de précaution. Mais cette récession est différente et une bonne part de l’épargne semble mécanique et involontaire. Tout indique que l’épargne est beaucoup plus élevée que lors des récessions précédentes. Ainsi le taux d’épargne américain est monté en mars à 13% au plus haut depuis 39 ans et les livrets d’Épargne français ont reçu des versements records.

Cette trésorerie excédentaire en quelque sorte sera-t-elle dépensée pour ramener au niveau jugé souhaitable les liquidités involontaires ? Si tel n’était pas le cas, la reprise économique serait moindre.

- La confiance des ménages

Mais le fait de réduire le niveau d’épargne dépendra de l’évolution de la confiance des ménages.

Au niveau français, on semble plutôt bien résister selon l’INSEE. Aux États-Unis, le niveau de confiance recule fortement en mars, mais les perspectives progressent. Les sondés semblent penser que la situation est tellement mauvaise que l’activité et le marché du travail seront meilleurs, bien que pas nécessairement bons, dans six mois.

Mais on ne peut pas exclure de constater qu’après le déconfinement, les ménages pourraient rester anxieux même si beaucoup de restrictions seront progressivement levées, et préférer conserver leur épargne plutôt que la dépenser. Ils peuvent aussi craindre que le virus connaisse une seconde vague de diffusion.

Si trop de ménages décident de conserver leur épargne dans la crainte de jours plus difficiles, à coup sûr ceux-ci arriveront. C’est le paradoxe de cette équation : trop d’épargne de précaution peut ralentir davantage l’économie, l’emploi et les revenus. La reprise dépend d’une hausse de la demande par la confiance.

- L’incitation fiscale

C’est là que les politiques interviennent.

Si l’épargne reste élevée après le déconfinement, davantage de déficit budgétaire sera requis pour assurer le redémarrage économique. Pour ne pas creuser les déficits à l’excès, les gouvernements doivent inspirer suffisamment confiance pour relancer la consommation en utilisant avec une force décroissante les outils budgétaires, fiscaux et hors bilan (comme la garantie de l’état français par exemple).

Pour les gouvernements, il est toujours très difficile de mesurer les impacts par anticipation de ces trois outils. Les Etats connaissent l’évolution des masses de disponibilités de leurs pays respectifs. Cet indicateur permet de prédire les rebonds d’activité et permet donc aux états de savoir quand il faut lancer leurs actions d’incitation.

Pour le reste, et sans surprise, le PIB de l’Eurozone au 1er trimestre a enregistré un recul de 3,8%. Le taux de chômage reste étonnamment stable (7,4% vs 7,3%). Dans le même temps, le PIB des États-Unis a lui reculé de 4,8%, mais du coup avec un niveau d’inscription au chômage alarmant.

Mais ces chiffres captent uniquement les embruns avant le tsunami attendu du second trimestre. La consommation aux Etats-Unis recule de 7,6%, la plus forte chute enregistrée depuis le début de la série statistique débutée en 1959, avant que les chiffres d’avril révèlent un déclin encore plus marqué.

A ce sujet, le conseil des gouverneurs de la BCE s’est concentré sur l’amélioration des conditions de financement des entreprises. Il a renforcé son programme de soutien aux banques qui emprunteront à des taux préférentiels pour soutenir les entreprises. Christine Lagarde a elle aussi appelé les gouvernements à agir davantage sur les plans budgétaires et fiscaux.

Outre-Atlantique, la semaine passée, Jerome Powell, le patron de la Réserve Fédérale des Etats-Unis (Fed) a déclaré que « le covid-19 crée des risques considérables à l’économie à moyen terme » et il a précisé cette année et la suivante. Aussi « la Fed maintient ses taux à 0,25% jusqu’à ce que l’économie ait digéré les récents événements, assuré le retour au plein emploi et la stabilité des prix ». Dans le même temps Jerome Powell a insisté pour que le Congrès fasse davantage, arguant que ce n’était pas le moment de se préoccuper de la dette publique. Ceci va dans le sens des rumeurs d’une nouvelle mesure fiscale historique qui pourrait être votée d’ici fin mai.

Au niveau de la Chine, la reprise manufacturière semble se confirmer et les indices annoncent un niveau revenu à celui d’avant-crise.

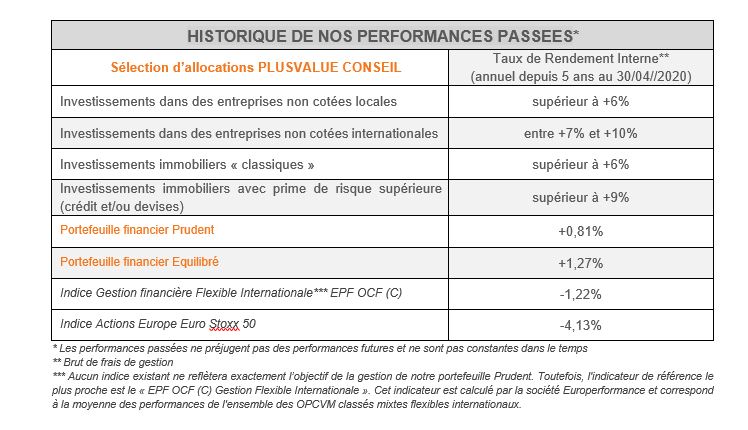

En conclusion, les prévisions concernant le potentiel de reprise sont très floues et il semble prématuré de modifier nos allocations d’actifs. En ce qui concerne nos portefeuilles, ils ont repris des couleurs. Les contrats français se sont revalorisés de 1% et les contrats luxembourgeois, plus exposés, ont progressé de près de 3% sur le même mois d’avril.

Toujours déterminée à réaliser une prestation globale de qualité, l’équipe du cabinet reste à votre disposition pour tout complément d’information.

L’équipe de veille économique de PlusValue Conseil

Retour à la liste

PARI LATINO

Au crépuscule d’un premier trimestre bien terne en matière de météo sur l’arc atlantique, un peu de soleil ne serait pas de refus. Dans cette optique, nous vous proposons un...

Lire la suite

LE CAC A SON ZENITH

La formation fait partie intégrante de l’ADN de notre entreprise. C’est dans cette optique nos stagiaires Augustin et Jules, étudiants à l’IUT de NANTES, ont rédigé notre Lettre d’Information Financière...

Lire la suite

PEKIN FAIBLESSE

La montée fulgurante de la Chine en tant que puissance économique majeure est l’un des phénomènes les plus significatifs de l’économie mondiale des dernières décennies. Cette transformation, qui a pris...

Lire la suite