L’INFLATION : LE REMEDE-POISON

Depuis le début du conflit au Moyen-Orient le prix du pétrole a fortement augmenté et l’inflation s’inscrit de nouveau dans les débats économiques. Il est fréquent de croire que la hausse des prix arrange l’État, qui toucherait dès lors plus de TVA. Mais en réalité, ce n’est pas le cas. Comme l’explique le journal Les Échos, l’inflation ne profite pas aux finances publiques quand elle vient de l’énergie. En réalité, elle enrichit les créanciers d’un Etat déjà très endetté.

Le retour de l’inflation peut-il profiter à l’État ? Malheureusement non, comme vient de l’illustrer l’épisode du « surplus » de taxes sur le carburant.

Oui, la hausse des prix à la pompe a généré des recettes supplémentaires de TVA et d’accises, pour un total de 270 millions d’euros au mois de mars, selon le ministre du Budget, David Amiel. Sauf que, a-t-il précisé vendredi, cette pseudo-cagnotte est plus que contrebalancée par les aides débloquées par le gouvernement pour soutenir les entreprises et les ménages en difficulté, d’une part, et l’envolée de la charge de la dette, d’autre part. Sans compter que la consommation commence à diminuer et que les autres impôts et taxes devraient également fléchir.

Les prix augmentent mais pas le PIB

Le problème central tient à l’origine de l’inflation. Certes, quand les prix augmentent – à la pompe comme dans les rayons – l’État touche des recettes fiscales supplémentaires. Idem quand les entreprises regonflent leurs marges ou que les salariés obtiennent des augmentations pour faire face à la valse des étiquettes. Mais ces gains se matérialisent uniquement si la hausse des prix est liée à une hausse de la demande, comme après la crise Covid. Lorsqu’elle s’explique par la seule hausse du prix des hydrocarbures comme aujourd’hui, les gains sont au mieux éphémères.

« Si l’inflation provient d’un renchérissement des énergies et matières premières importées, alors les prix augmentent mais le PIB, l’emploi et la consommation sont affectés négativement », expliquait déjà à l’été 2022 – au début de la guerre en Ukraine, la cheffe économiste du Trésor, Agnès Benassy-Quéré. Autrement dit : « L’argent que nous versons aux pays producteurs de pétrole et de gaz va tôt ou tard manquer dans les caisses de l’État ». Quatre ans plus tard, les mêmes causes produisent les mêmes effets.

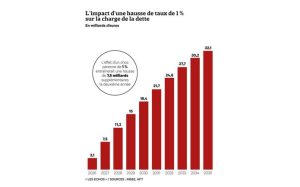

Les intérêts s’envolent

Un deuxième effet de l’inflation est plus redoutable encore : l’envolée des intérêts versés aux créanciers de la France. Une partie des titres émis par l’État (environ 11 %) est indexée sur l’inflation. Ainsi, lorsque les prix à la consommation augmentent d’un point, la charge de la dette grimpe d’environ 3 milliards d’euros, selon les documents annexés à la loi de finances.

Le budget 2026 a été bâti avec une hypothèse d’inflation de 1,5 %, qui semblait prudente avant la crise iranienne. Elle risque désormais de dépasser 2 % au mois de mai, selon l’Insee, et de se traduire par des coupons bien plus coûteux à verser aux détenteurs d’OAT indexées.

S’ajoute à cet effet direct le poison plus lent de la hausse des taux d’intérêt, qui affecte les nouvelles émissions de dette (pour financer le déficit de l’année en cours ou refinancer les titres arrivés à échéance). « Le taux d’intérêt à huit ans – le plus proche de la maturité de la dette française – était à 3 % avant la guerre en Iran. Il est actuellement de 3,45 %. Si ce taux persiste, la charge de la dette représentera 4 points de PIB lorsque toute la dette aura été refinancée, soit le double d’aujourd’hui », relève Patrick Artus, membre du Cercle des économistes.

Mais pourquoi alors, par le passé, la « taxe inflationniste » a-t-elle permis aux États de se désendetter sans plans d’austérité ? « Après la Deuxième Guerre mondiale, le taux d’endettement des grandes économies a chuté de manière extraordinairement forte : il est passé de 120 % du PIB en 1945 pour les États-Unis à seulement 30 % en 1955, par exemple », rappelle Patrick Artus. « Cela a été permis par une forte inflation, c’est exact. Mais elle s’accompagnait de taux d’intérêt maintenus très bas. C’est ce que l’on a appelé ‘l’euthanasie des rentiers’. Si vous avez des banques centrales indépendantes qui réagissent à l’inflation en montant les taux d’intérêt, ça ne marche pas. »

En conclusion, cet article illustre bien qu’en période d’incertitude économique personne n’est réellement protégé. L’État qui semble s’enrichir fait en réalité face à de l’inflation importée. Il est également sous pression à cause de la dette indexée. L’inflation qu’on vit aujourd’hui ne réduit donc pas la dette de la France, elle l’alourdit. Mais comme pour le choc pétrolier, cette situation n’est pas figée, les banques centrales, les gouvernements et les marchés s’adaptent. L’enjeu pour les épargnants et les investisseurs est de ne pas réagir dans la précipitation et de garder un objectif sur le long terme.

Le point marché : Au niveau de nos portefeuilles, sur le mois de mars, les contrats d’assurance dont nous assurons la gestion ont évolué de manière contrastée.

Sur cette période, les portefeuilles « prudents », « équilibrés » et « dynamiques » des contrats domiciliés en France sont respectivement en hausse moyenne de +0,25% bruts, en hausse moyenne de +0,32 % bruts et en baisse moyenne de -6,20% bruts. Les portefeuilles « modérés » domiciliés au Luxembourg ont également augmenté de +0,40 % bruts en moyenne sur ladite période.

L’Equipe de veille économique de PlusValue Conseil

Retour à la liste

L’INFLATION : LE REMEDE-POISON

Depuis le début du conflit au Moyen-Orient le prix du pétrole a fortement augmenté et l’inflation s’inscrit de nouveau dans les débats économiques. Il est fréquent de croire que la...

Lire la suite

FEU AU BARIL

La partie de Monopoly continue, avec en joueur « phare » les pompiers-pyromanes états-uniens : après l’Amérique du Sud, c’est désormais au Moyen-Orient que les dés sont lancés. Un embrasement...

Lire la suite

INTERET DU BAIL AUTHENTIQUE

Dans le cadre de notre mission d’accompagnement patrimonial, nous souhaitons porter à votre attention un dispositif juridique parfois méconnu mais qui nous parait pertinent pour sécuriser vos investissements locatifs :...

Lire la suite